日本全国 大規模ショッピングセンター戦国絵図

約260施設・3万㎡以上を系列別に可視化——イオン vs 三井 vs 電鉄の地図

データ出典:各社IR・国土交通省・JCSCデータ / リバベル都市開発研究所 集計・分析

昨日投稿したららぽーと府中(米軍基地跡地・三井不動産開発・延床約11.7万㎡・2029年春開業予定)に多くの反響をいただきました。みなさん実はショッピングセンターが大好きなのでは——そう感じ、日本全国の大規模SC(3万㎡以上・約260施設)の戦国模様を可視化してみました。イオン系が圧倒的件数を誇る一方、三井系は都市近郊で差別化、イズミ系は西日本特化……各系列の戦略を一気に見ていきましょう。

全国 巨大SCマップを開く

/column/shopping-center-map — 約260施設・系列別フィルター・面積ランキング対応

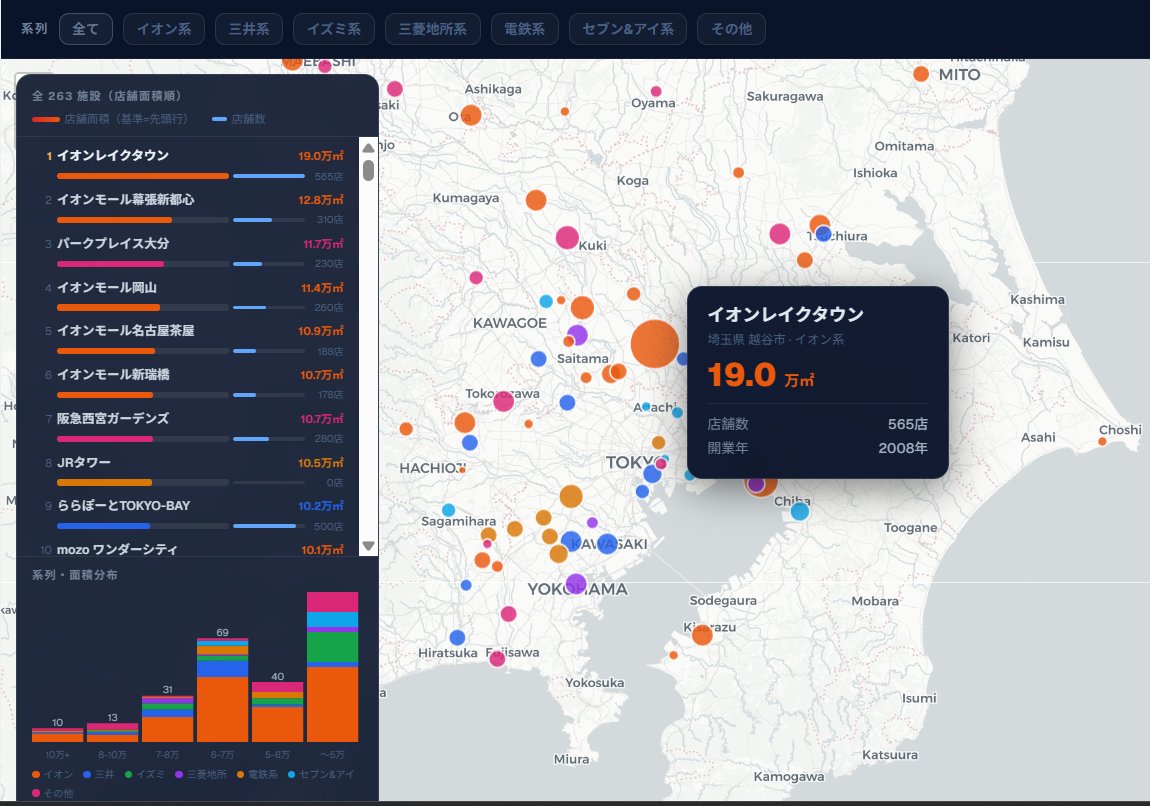

大規模SCベスト10

日本最大のショッピングセンターは埼玉県越谷市のイオンレイクタウン(約19万㎡)。 東京ドーム約4.1個分という規模で、2008年の開業以来、全国ランキング1位を維持し続けています。 2位はイオンモール幕張新都心(千葉市・約12.8万㎡)、3位はパークプレイス大分(大分市・約11.7万㎡)で、 2位までは首都圏、3位以下は全国各地に分散しています。

| 順位 | 施設名 | 店舗面積 | 所在地 | 特徴 |

|---|---|---|---|---|

| 1 | イオンレイクタウン | 約19万㎡ | 埼玉・越谷市 | 国内最大・2008年開業 |

| 2 | イオンモール幕張新都心 | 約12.8万㎡ | 千葉・千葉市 | 首都圏最大級 |

| 3 | パークプレイス大分 | 約11.7万㎡ | 大分・大分市 | 西日本最大級 |

| 4 | 阪急西宮ガーデンズ | 約10.9万㎡ | 兵庫・西宮市 | 関西最大級の鉄道系SC |

| 5 | JRタワー | 約10.5万㎡ | 北海道・札幌 | JR系・ターミナル直結 |

| 6 | イオンモール岡山 | 約10.2万㎡ | 岡山・岡山市 | 中国地方最大 |

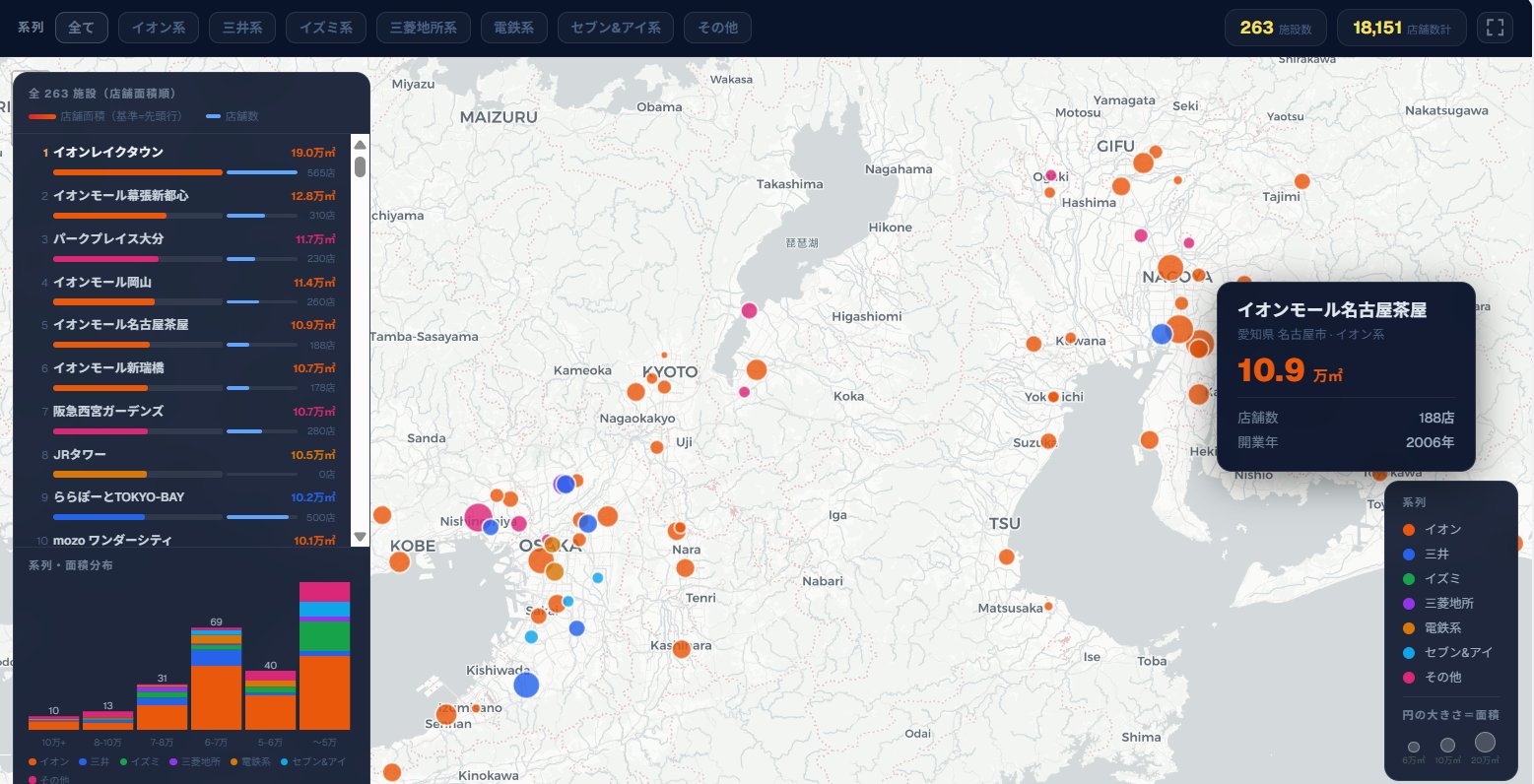

| 7 | イオンモール名古屋茶屋 | 約10万㎡ | 愛知・名古屋市 | 東海最大級 |

| 8 | ららぽーとTOKYO-BAY | 約9.8万㎡ | 千葉・船橋市 | 1981年開業の先駆け |

| 9 | 御殿場プレミアム・アウトレット | 約9.7万㎡ | 静岡・御殿場 | アウトレット国内最大 |

| 10 | mozo ワンダーシティ | 約9.3万㎡ | 愛知・名古屋市 | イオン系複合型 |

10万㎡以上の「超大型」施設は全国に10施設存在し、そのうちイオン系が6施設 (レイクタウン・幕張新都心・岡山・名古屋茶屋・新瑞橋・mozo)を占めます。 西日本に目を向けると大分に超大規模なパークプレイス大分があり、 関西圏は阪急西宮ガーデンズ、中国地方はイオンモール岡山が続きます。 なかなか群雄割拠の戦国時代感があります。

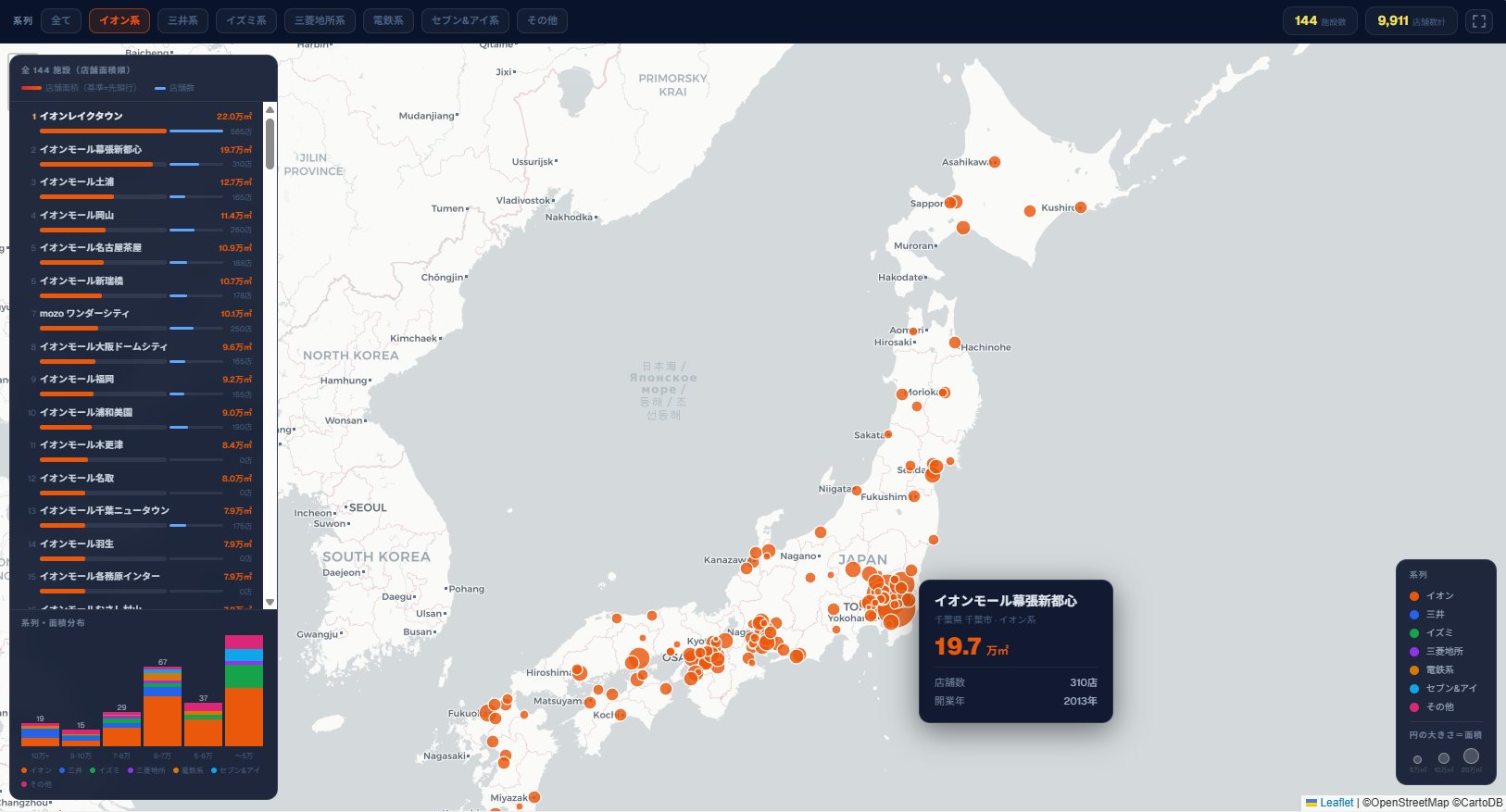

イオン系の「全国網羅」戦略

イオンモールは北海道・旭川から沖縄・北谷町まで、人口10万人以上の都市ほぼ全てをカバーする全国型SCの代表格です。本データの約263施設のうち144施設超がイオン系で、 系列別件数ではダントツの1位です。

巨大商業施設を核に地域全体の集客インフラとして機能させる戦略は、 地方都市の郊外ロードサイドを中心に定着しています。 レイクタウンのように建設後に周辺地価が跳ね上がるケースもあり、 不動産投資の観点からも動向が注目されます。

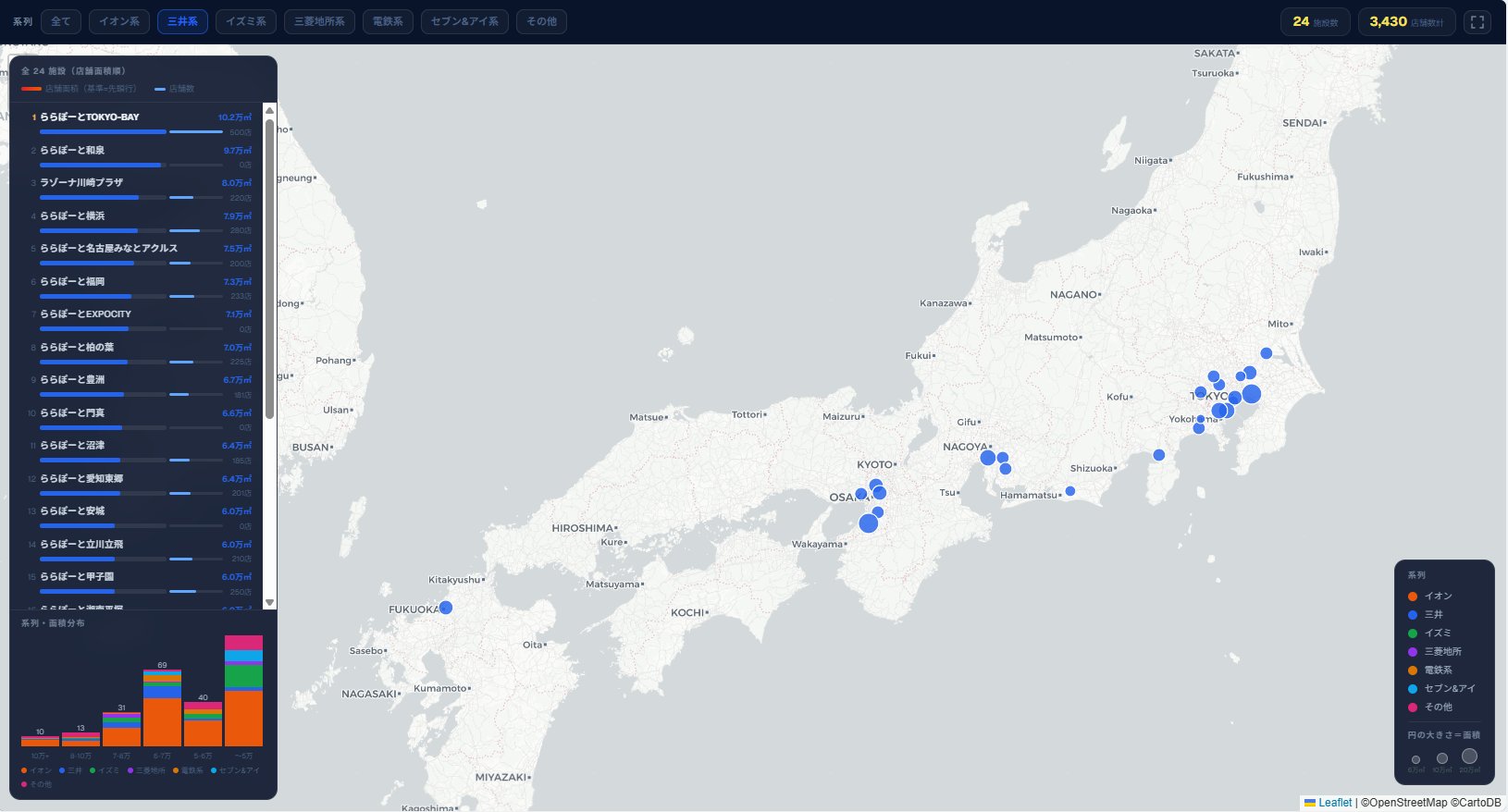

三井系(ららぽーと)の「都市近郊型」差別化

三井不動産が展開するららぽーとシリーズは、鉄道沿線・駅近・都市近郊に特化した立地戦略で差別化しています。 ららぽーとTOKYO-BAYは1981年開業の先駆けで、現在は全国24拠点に展開。

- ·LaLa Terrace(ならテラス)— コンパクト都市型ブランドも展開、都市再開発との連携を強化

- ·ラゾーナ川崎プラザ(8万㎡)・ダイバーシティ東京プラザなど大型複合施設も同系列

- ·2029年開業予定のららぽーと府中は米軍基地跡地・延床約11.7万㎡の大型案件

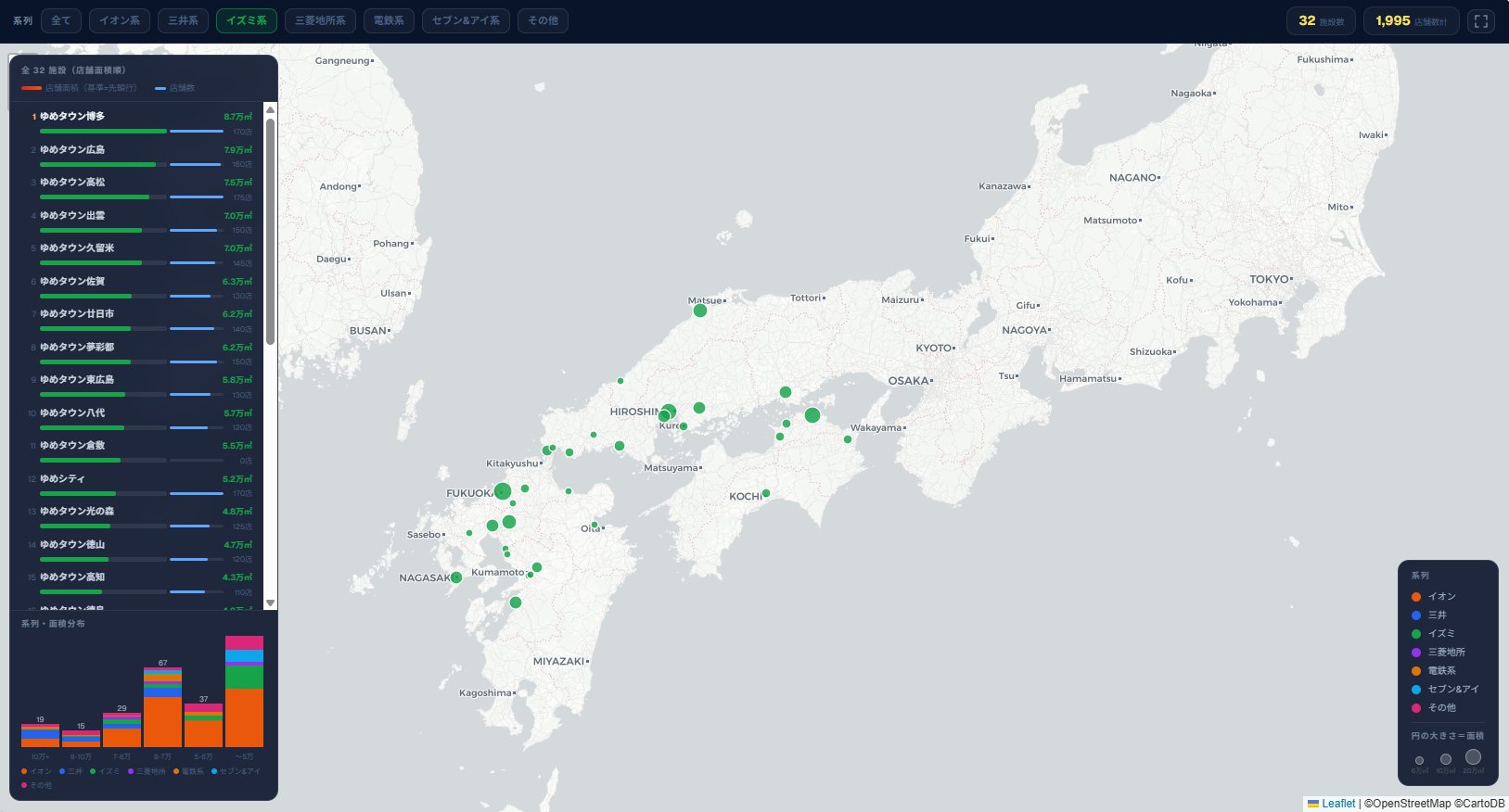

イズミ系(ゆめタウン)の「西日本特化」

イズミ(ゆめタウン)は西日本9県を中心に展開するリージョナルSC大手です。 広島・福岡・香川・長崎・熊本などを核に、地元密着型の商圏を形成しています。 マップ上では中国・四国・九州地方にゆめタウンのアイコンが集中しており、 関東・東北・北海道にはほぼ存在しません。

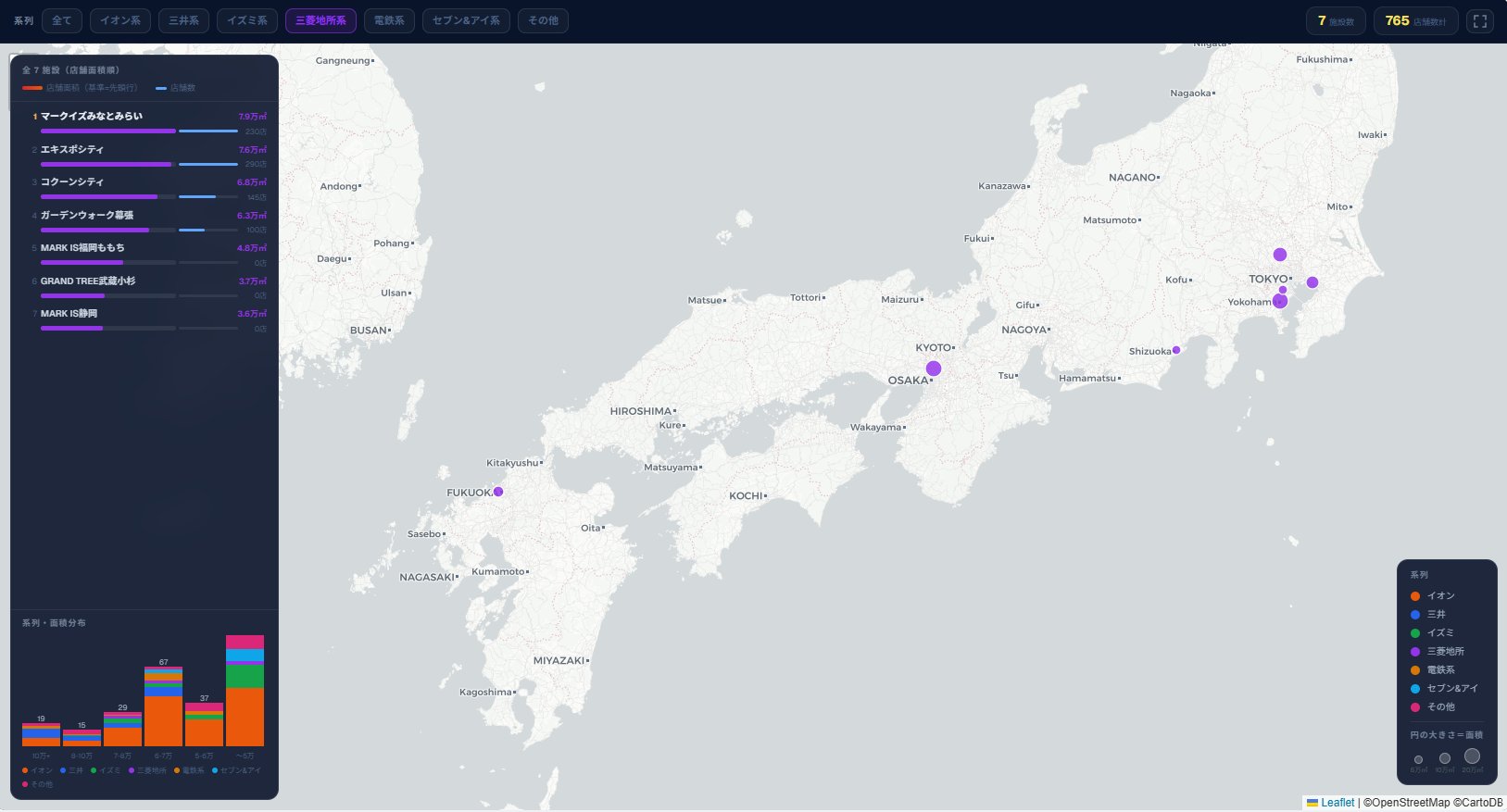

三菱地所系のアウトレット・複合型

三菱地所はエキスポシティ(大阪・吹田)、りんくうプレミアムアウトレット(大阪・泉佐野)、 マークイズみなとみらい(横浜)、コクーンシティ(埼玉)などを運営します。 特にアウトレットモール(りんくう・三田プレミアムなど)は非日常体験型の商業施設として 単価の高い消費を引き込む戦略です。

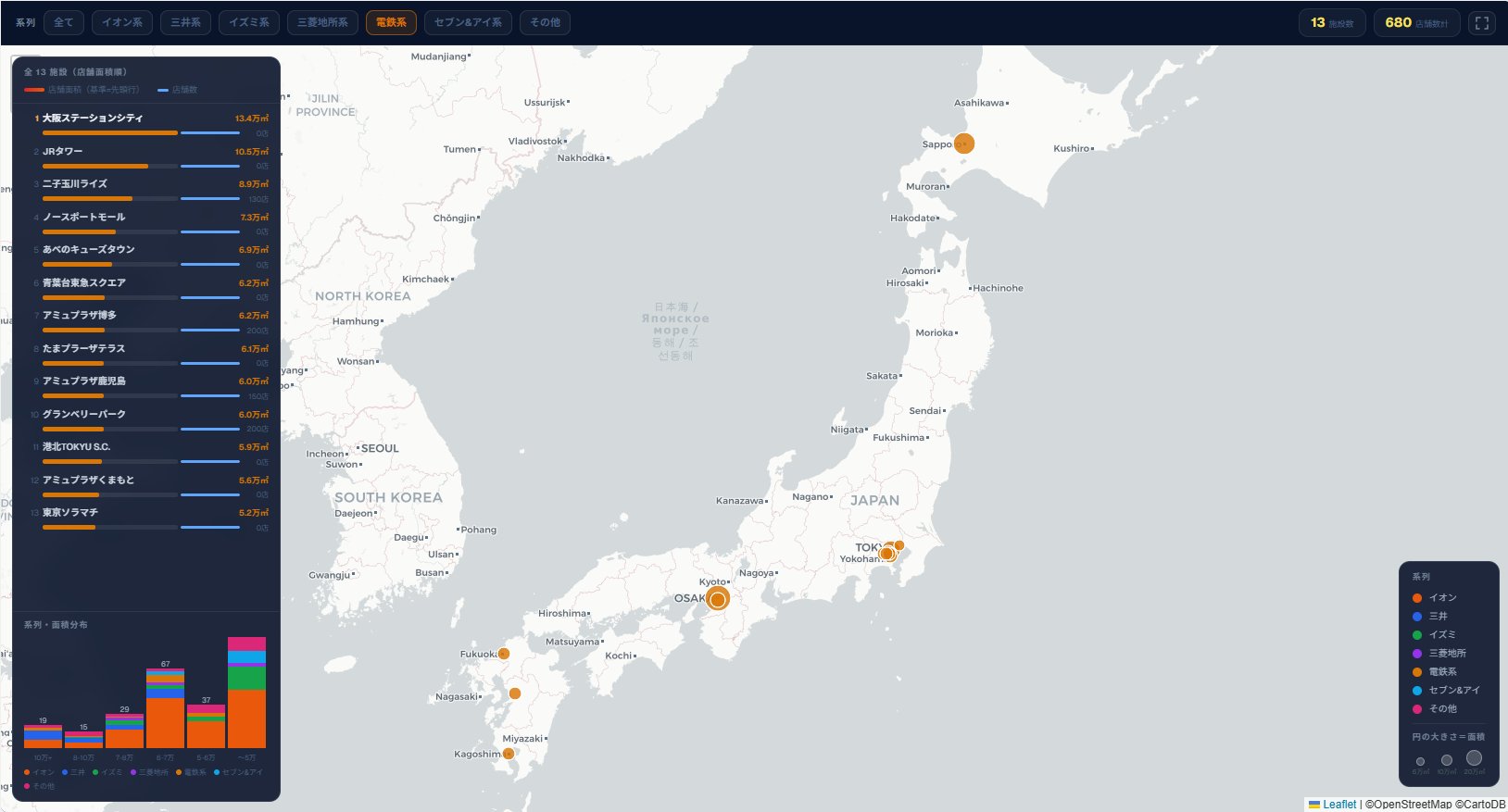

電鉄系 — 駅ビル・沿線商業の巨人たち

JR・東急・東武・近鉄など電鉄各社は、自社沿線の鉄道利用者を核客層とする駅直結型SCを展開しています。

- ·JR系:大阪ステーションシティ(13.4万㎡・首位)・JRタワー(10.5万㎡)・アミュプラザ各店

- ·東急系:ノースポートモール(7.3万㎡)・二子玉川ライズ・たまプラーザテラス・グランベリーパーク

- ·近鉄:あべのキューズタウン(6.9万㎡)/ 東武:東京ソラマチ(5.2万㎡)

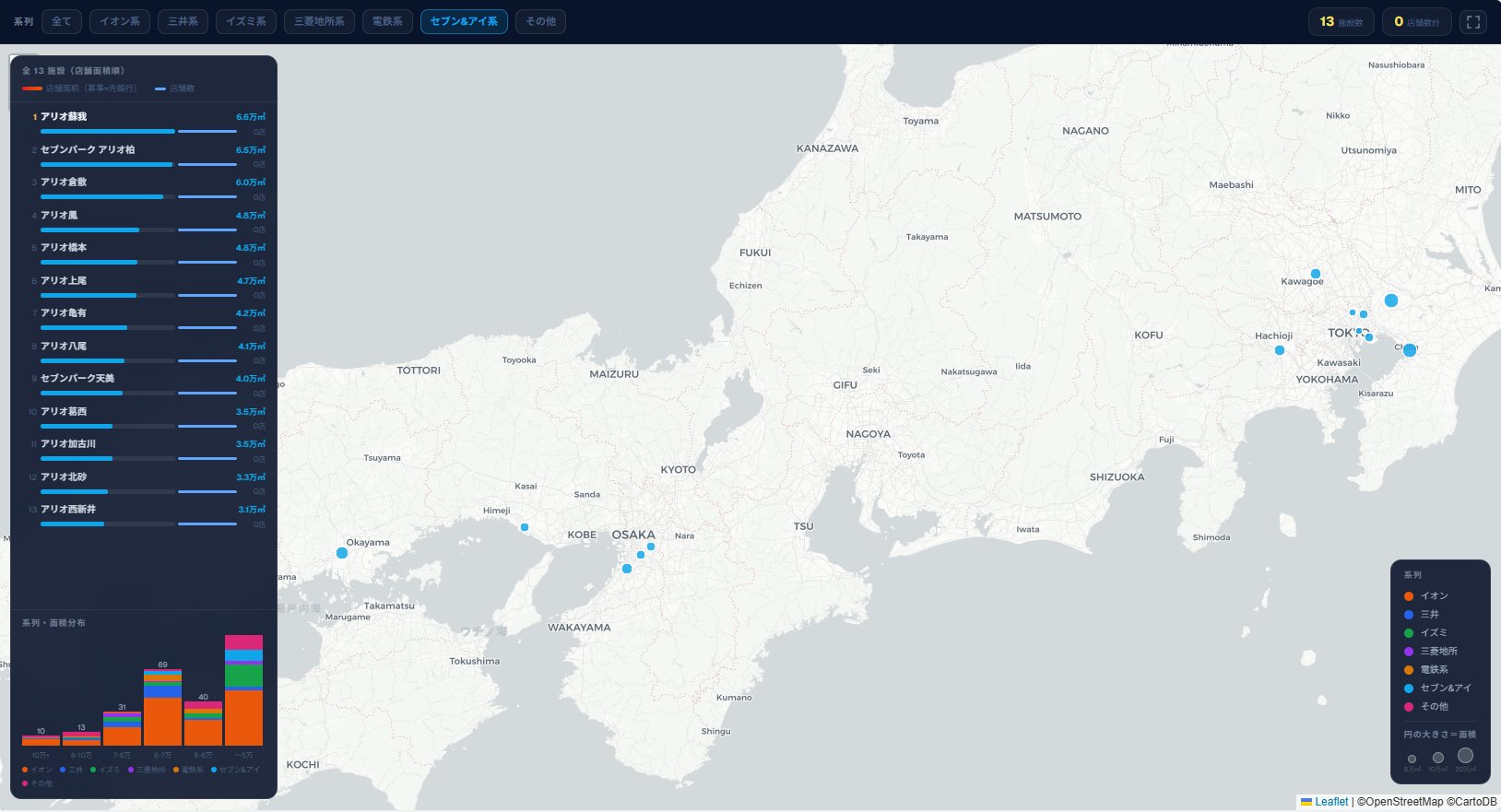

セブン&アイ系(アリオ)— GMS転換とモール化

セブン&アイ・ホールディングスのSCブランド「アリオ」は、 イトーヨーカドーを核店舗としつつ専門店モール「アリオモール」を併設したGMS+モール複合型です。 2005年のアリオ蘇我・アリオ札幌を皮切りに、本データ収録分だけで13施設に達します。

近年はイトーヨーカドーの不採算店舗撤退に伴い、核テナントをロピア・食品スーパーなどに替えるケースも増加。 2016年開業のセブンパーク アリオ柏(千葉・6.5万㎡)は映画館・フードコートを強化した旗艦モデルです。

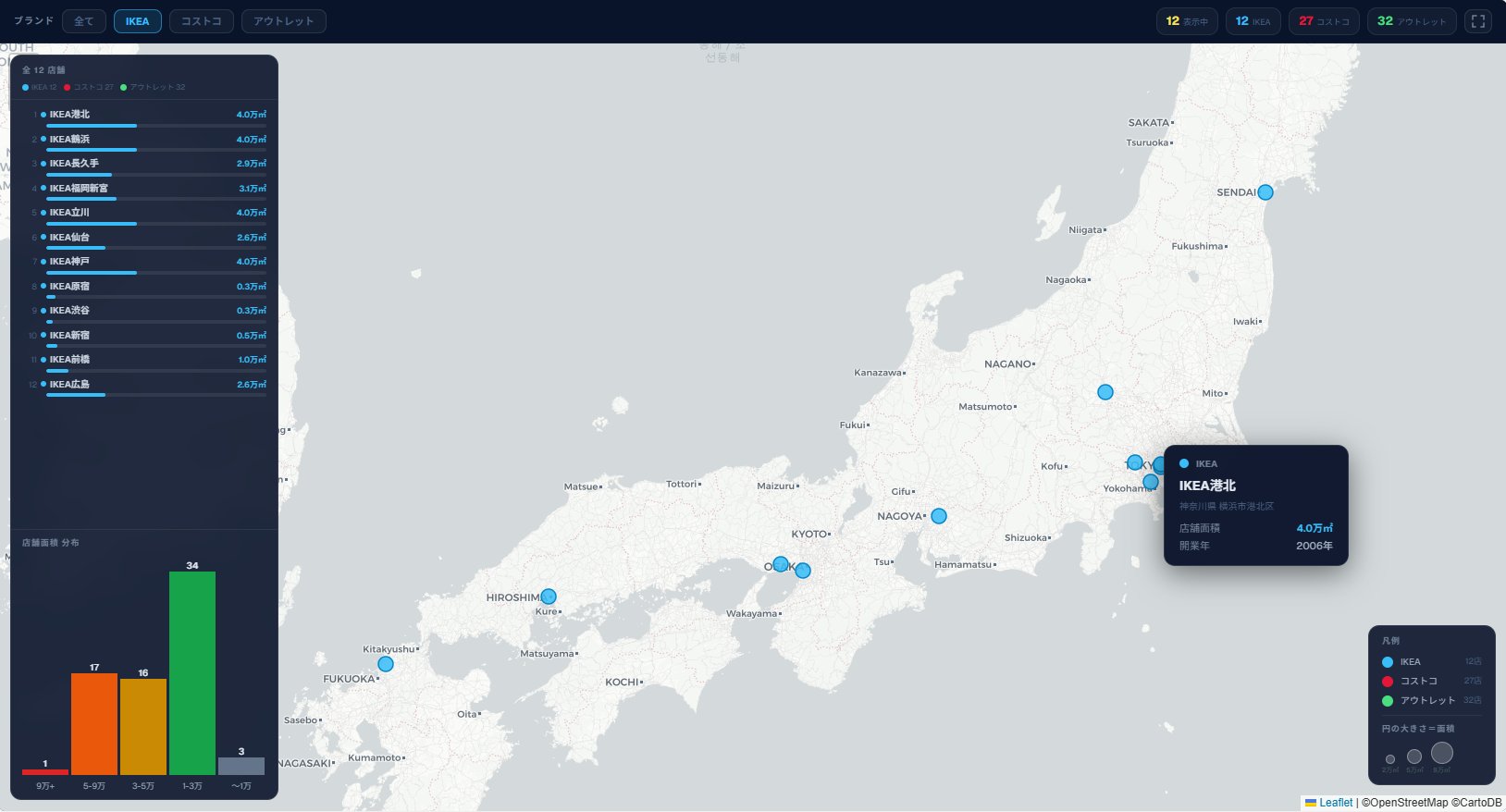

IKEA Japan — 都市型と郊外型の両軸戦略

IKEAは2006年に港北・鶴浜・長久手・福岡新宮の4店舗で日本再上陸を果たし、現在全国12店舗を展開。 旗艦店の港北・鶴浜・立川・神戸は各約4万㎡の大型郊外型ですが、2020年代から原宿・渋谷・新宿と都心小型フォーマットを矢継ぎ早に出店。 「歩いて行けるIKEA」として若年・単身層へのリーチを拡大しています。

コストコ — 倉庫型会員制モデルの拡張

コストコは1999年に幸手・多摩境・金沢シーサイドの3店舗で日本参入し、現在全国27倉庫店を展開。 各店舗は標準的な倉庫型で約1〜1.6万㎡と均一サイズ。 郊外の幹線道路沿いに位置し、大駐車場・大容量パッケージ・年会費制という一貫モデルを維持しています。

- ·神奈川・埼玉に計9店舗と集中 — 首都圏の郊外ベルト地帯を厚くカバー

- ·2019〜2023年は仙台泉・京都八幡・守山・大阪鶴見・松本・高松など地方都市へ年間1〜2店ペースで純増

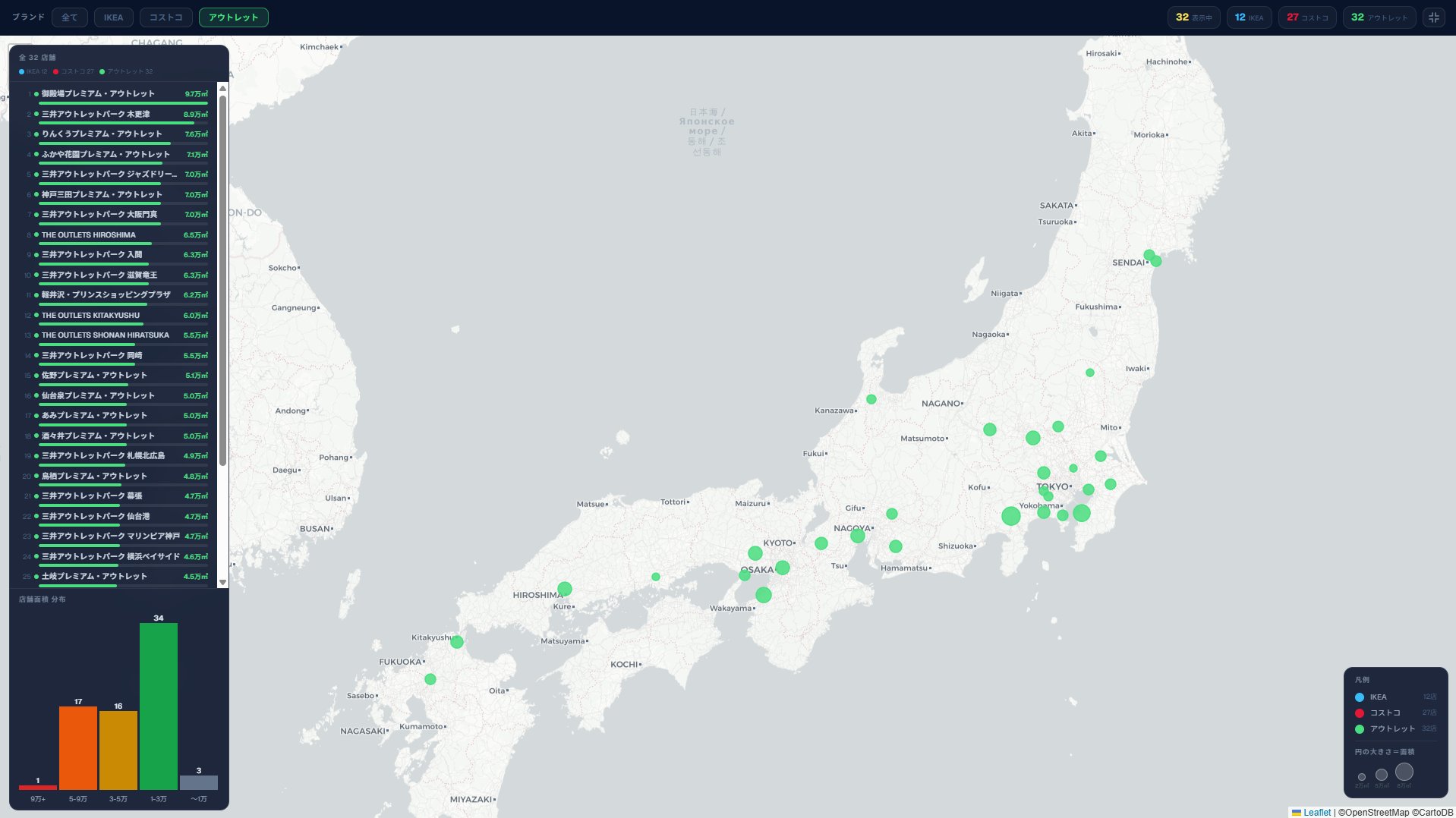

アウトレットモール — 御殿場が圧倒的首位、全国32施設

国内最大のアウトレットモールは静岡県御殿場市の御殿場プレミアム・アウトレット(約9.7万㎡)。 富士山を望む非日常的な立地と900以上のブランドで年間1,000万人超の来場者を集めます。

- ·国内32施設(本データ集計)。5万㎡以上の大型施設が10施設

- ·軽井沢・プリンス(6.2万㎡)、りんくうプレミアム(7.6万㎡)、ジャズドリーム長島(7万㎡)が上位

- ·2022〜2025年にかけてふかや花園・THE OUTLETS KITAKYUSHU・大阪門真・岡崎など新規開業が相次ぐ

まとめ:「たまり場」としての巨大SCのロマン

巨大ショッピングセンターには、用がなくてもつい寄りたくなる「たまり場」としての強さがあります。 レイクタウンのように、建設後に地価が跳ね上がるケースもあるため、不動産の観点からも動向が注目です。

系列別の戦略を整理すると、イオンは全国網羅・三井は都市近郊・イズミは西日本特化・電鉄系は沿線直結と、 それぞれの「勝ち筋」がマップ上に鮮明に浮かび上がります。 下のダッシュボードで系列フィルターを使いながら戦国模様を眺めてみてください。

全国 巨大SCマップを開く

/column/shopping-center-map — 約260施設・系列別フィルター・面積ランキング対応

データ出典:各社IR・国土交通省・日本ショッピングセンター協会(JCSC)データ / リバベル都市開発研究所 集計・分析(2025年)

店舗面積は各社公表値または推計値を使用。開業後の増床・縮小は反映されていない場合があります

本記事は参考情報の提供を目的としており、投資・購入等の意思決定の根拠となるものではありません